中国镍资源全球配置研究

- 来源:不锈钢商圈

- 关键字:镍资源,不锈钢,新疆

- 发布时间:2015-07-20 15:25

摘要:中国镍需求快速增长,资源缺口不断扩大,大量进口红土镍矿冶炼镍铁的配置方式受印尼禁矿令影响难以持续。境外镍资源丰富,镍产品多样且普遍过剩,中国应缩减镍铁产能,合理配置国内生产与国外进口比例,原料级产品与消费级产品进口并举,多渠道、多品种的配置镍资源。

关键词:中国镍资源全球配置

21世纪以来,中国不锈钢工业高速发展带动国内镍需求高速增长,但受资源禀赋限制,国内镍矿山供应能力有限,镍矿产量无法满足国内需求。大规模进口红土镍矿生产镍铁的配置方式频繁遭遇印尼禁矿的威胁。未来中国需求继续增长,资源缺口继续扩大,全球配置镍资源是必然的战略选择,但如何配置需要认真研究。

1 中国镍资源供需形势及资源配置现状

1.1 资源概况

中国镍资源分布较广,现已查明21个省区分布有镍矿资源。截至2013年底,全国镍矿查明资源储量901万t,其中甘肃407万t、新疆150万t、云南75万t、贵州58万t、四川52万t,5省区查明资源储量占全国总量的82%,而甘肃一省即占到全国总量的46%,分布高度集中。

中国镍矿类型以铜镍硫化物为主,其查明资源储量约占全国总量的85%,是镍矿开发的主要类型;其次是风化壳型镍矿(硅酸盐型),其查明资源储量约占全国总量的13%,主要分布在云南墨江地区,近年有小规模的开发;其他类型的镍矿占比较少。

最近几年,中国镍矿勘查取得一定进展,分别在河南周庵、青海夏日哈木、新疆若羌“坡北—旋窝岭”一带发现大型、特大型铜镍硫化物矿床。但坡北矿和周庵矿品位低,埋藏深,近期开发可能性不大。夏日哈木镍矿埋深较浅,品位较高,近期开发的可能性较大。

中国并不是镍资源特别丰富的国家,镍储量仅为全球的4.1%,人均探明镍储量仅为世界平均值的1/5,资源总量不高,找矿潜力有限。

1.2 产品产消态势

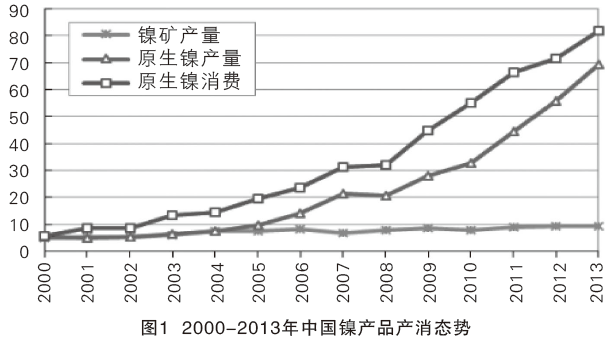

21世纪以前,中国镍消费水平较低,镍需求增长缓慢。自21世纪以来,不锈钢工业高速发展,带动镍需求高速增长,2001-2013年中国原生镍消费从8.5万t增长到约82万t,年均增长高达21%。但受资源条件所限,国内镍矿山供应能力有限,镍矿产量(含镍量)长期徘徊在10万t以下。2004年及以前国内镍冶炼产能不高,国产镍矿尚能满足冶炼需求。

2005年以后,在市场作用下,中国民营企业开始从国外进口红土镍矿生产含镍<15%的镍铁(或称含镍生铁)直接供应不锈钢企业。此后含镍生铁产能产量在中国快速增长,2013年总产能超过100万t(镍金属量),产量达到47.8万t(镍金属量)。还有一些企业利用进口红土镍矿或镍冶炼中间产品湿法冶炼电解镍,故近年中国电解镍产能产量也有较大增长,2013年电解镍产能约28万t·a-1,产量约21万t。2001-2013年中国原生镍产量(电解镍+镍铁等)从4.97万t增长到69.5万t,年均增长25%,但与82万t的需求相比仍有较大缺口(图1)。

2013年中国镍消费量已占全球的48%,人均镍消费量已为世界人均值的2.4倍,消费水平已经很高,但与美国、日本等发达国家最高消费时期相比还有一定差距,预计中国镍需求还有一定增长空间。

从不锈钢行业的发展趋势看,中国镍需求也将继续增长。据统计,2013年中国不锈钢产量1921万t,产能2800万t,拟建产能337万t,未来不锈钢产量继续增长带动镍需求增长的可能性很大。

预计到2020年中国镍需求将达到110万t左右,镍资源缺口将扩大到约90万~100万t镍金属量。

1.3 资源配置现状

中国目前镍资源配置的主要方式是大量进口红土镍矿在国内冶炼镍铁,利用国产镍矿和部分进口镍矿冶炼电解镍,同时进口一定的电解镍。近两年,镍铁进口量有所增加,原料级产品高冰镍及镍冶炼中间产品的进口量也有增长。

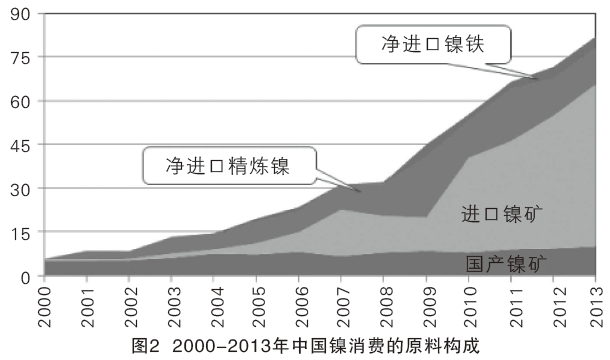

从中国镍消费的原料构成看,2000年以来,国产镍矿供应稳定,占比下降,2013年约占12%;进口镍矿快速增长(主要是红土镍矿),占比快速提高,2013年约占66%;净进口电解镍相对稳定,每年约10多万t,占比下降,2013年约占15%。2009年以后净进口镍铁约2万~4万t镍,2013年约占4%;其他约占3%左右。可见,进口红土镍矿成为中国镍供应的主力(图2)。

近年,中国企业“走出去”参与境外镍矿项目取得一定进展,控股了若干硫化镍矿山,如赞比亚的姆纳里、澳大利亚的Avebury、加拿大的Nunavik等;缅甸达贡山镍铁项目、巴布亚新几内亚瑞木项目建成投产;青山集团在印尼的镍铁项目,另有多家企业准备在印尼建厂。但目前,中国企业获得的海外权益资源量和产量还较少,其总和也不及排名靠前的几家国外大型矿业公司。

1.4 存在的主要问题

中国镍冶炼能力过大,对红土镍矿的需求过高,且红土镍矿来源高度集中是目前存在的主要问题。2013年中国镍铁产能超过100万t(镍金属量),对红土镍矿的需求近亿t,红土镍矿50%以上来自印尼,40%以上来自菲律宾。印尼政府自2014年1月12日起禁止镍矿出口后,印尼矿的缺口很难从其他国家弥补,红土镍矿供应面临中断风险,该政策若持续下去,中国大批镍铁产能将因原料短缺而关闭。中国目前利用境外镍资源的方式主要还是贸易方式,受市场影响较大。总体来看,中国镍资源配置方式不够合理,也不太安全。

2 全球镍资源供需形势

2.1 全球资源概况

全球镍矿主要有两种类型,硫化镍矿和红土镍矿。硫化镍矿约占全球镍资源量的40%,主要分布在俄罗斯、加拿大、澳大利亚、中国、巴西、津巴布韦、博茨瓦纳、南非以及北欧等地,是最早开发的镍矿类型。

红土镍矿约占全球镍资源量的60%,主要分布在赤道地区国家,如新喀里多尼亚、印尼、菲律宾、古巴、多米尼加、澳大利亚、哥伦比亚、巴西、马达加斯等;也分布在某些温带国家,如阿尔巴尼亚、希腊、土耳其、乌克兰、哈萨克斯坦、俄罗斯的乌拉尔等。由于冶炼技术及生产成本等问题,红土镍矿的开发较晚,但最近10年产量增长迅速,2010年红土镍矿产量已经超过硫化镍矿产量。

21世纪以来,全球镍矿勘查投入大幅增加,2000年勘查投入仅2.04亿美元,2008年增长到12.83亿美元。2008年以后,全球镍矿勘查投入因矿业形势趋冷有所降低,但2013年5.97亿美元的投入仍高于21世纪初的水平。因此,本世纪以来全球镍矿储量并未因连年开采而减少,反而总体呈增长趋势。据美国地质调查局统计,2000年全球镍储量4900万t,2013年增长到7400万t。按2013年全球镍矿产量229万t测算,全球镍储量的静态保证年限大于30年,保障程度较高。

2013年全球镍储量分布较多的国家依次为:澳大利亚1800万t,占全球的24%;新喀里多尼亚1200万t,占16%;巴西840万t,占11%;俄罗斯610万t,占8.2%;古巴550万t,占7.4%;印尼390万t,占5.3%;南非370万t,占5.0%;加拿大330万t,占4.5%;中国300万t,占4.1%;马达加斯加160万t,占2.2%;哥伦比亚110万t,占1.5%;菲律宾110万t,占1.5%。

从美国地调局的数据看,印尼和菲律宾的镍储量并不高,按目前两国的开采规模似乎很快耗竭,但实际情况并不如此。据SNL金属经济集团2013年对全球镍矿项目的统计,印尼镍矿资源储量(储量和资源量)约2755万t,菲律宾约2253万t,前10名国家的镍资源储量合计近2亿t,说明印尼和菲律宾的镍资源是丰富的,全球镍资源也非常丰富。

2.2 境外镍产品产消态势

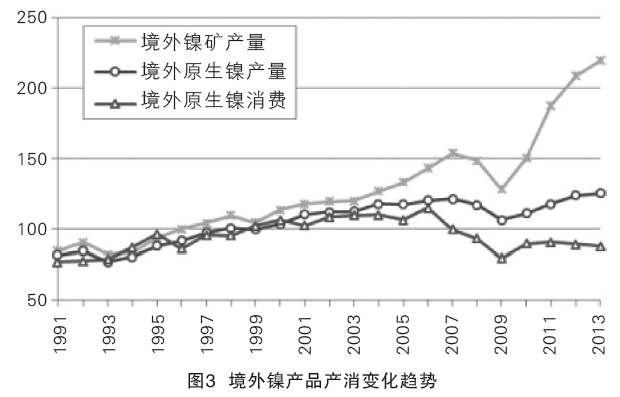

研究表明,21世纪以前,境外镍矿产量、原生镍产量及原生镍消费量总体同步增长,供需基本平衡。21世纪以后,境外镍矿产量及原生镍产量继续增长,并且镍矿产量增速超过原生镍产量增速,但受金融危机影响,2008-2009年二者均出现大幅下降。21世纪以来,境外原生镍消费不仅没有增长,2006年以后还呈下降趋势。2013年境外镍矿产量219万t、原生镍产量125万t、原生镍消费87万t,粗略估计,境外镍矿过剩约90万t,原生镍过剩约38万t,预计这种过剩状态还将持续至少10年,这对中国利用境外资源是有利的(图3)。

2.3 主要国家镍矿供应与需求

全球开采镍矿的国家约20多个,主要资源国基本都在开采镍矿。2013年镍矿产量(含镍量,下同)大于10万t的国家有7个,依次为印尼、菲律宾、俄罗斯、澳大利亚、加拿大、新喀里多尼亚和巴西;镍矿产量在5万~10万t的国家有4个,依次为中国、哥伦比亚、古巴和南非;镍矿产量在1万~5万t的国家有7个,依次为博兹瓦纳、马达加斯加、马其顿、芬兰、希腊、巴布亚新几内亚和和危地马拉,其他国家的镍矿产量低于1万t。据悉,缅甸、巴布亚新几内亚、马达加斯加等国2012年均有镍矿项目投产,其中马达加斯加的镍矿产量增长较快,2013年已达2.9万t。

镍矿生产国中多数国家本国有冶炼能力,根据镍矿类型及冶炼工艺的不同,镍矿被冶炼成多种不同产品。既有可直接消费的电解镍、镍铁、氧化镍烧结物等镍产品,也有需进一步冶炼加工的高冰镍、镍冶炼中间产品等原料级产品。因此,镍矿过剩可供大量出口的国家并不多。其中,可大量出口红土镍矿的国家主要是菲律宾、印尼和新喀里多尼亚,不过,印尼政府已下令2014年以后禁止镍矿出口。可供出口硫化镍矿的国家主要是加拿大和澳大利亚,而且数量不多,加拿大又以高冰镍形式定向出口到挪威。由此可见,全球镍矿可供大量贸易的类型主要是红土镍矿且供应非常集中,硫化镍矿可供贸易的数量有限,供应也非常集中。

镍矿自给不足、短缺较多或本国不产镍矿但需求较多的国家主要是中国、日本、挪威、芬兰、英国、乌克兰、韩国和法国。中国是镍矿短缺最多的国家,2013年短缺量约60万t镍;日本镍矿短缺量相对稳定,约10万~20万t;挪威10万t左右;芬兰和英国4万t左右;乌克兰和韩国3万t左右;法国1万t左右。可见,镍矿进口需求主要集中在亚洲的中、日、韩,以及欧洲的挪威、芬兰、英国、乌克兰和法国等。还有一些国家硫化镍矿虽然过剩,但红土镍矿短缺,也需进口,如澳大利亚。俄罗斯等其他镍矿生产大国镍矿供需基本平衡(表1)。

2.4 主要国家(地区)原生镍供应与需求

原生镍是指用镍矿生产的可直接消费的镍产品,包括电解镍、镍铁、氧化镍烧结物等多种产品。

全球原生镍生产国约25个,2013年产量接近70万t的只有中国;产量在10万~30万t的国家有俄罗斯、日本、澳大利亚、加拿大等4国;产量在4万~10万t的国家有挪威、巴西、哥伦比亚、新喀里多尼亚、芬兰、英国等6国;产量在2万~4万t的国家有南非、韩国、马达加斯加、古巴、马其顿、乌克兰等6国;产量在1万~2万t的国家有印尼、希腊、法国等3家,其他国家的产量低于1万t。

绝大多数原生镍生产国本国需求较少,过剩较多,可供出口。其中,过剩量在9万t以上的国家有如俄罗斯、澳大利亚、加拿大和挪威等4国;过剩量在2万~5万t的国家有8个,过剩量在1万~2万t的国家有5个。

消费原生镍的国家(地区)很多,2013年约有50多个国家(地区),但消费量大于80万t的只有中国;消费量在10万~20万t的只有美国和日本;消费量在5万~10万t的有德国、韩国、印度、意大利等4国;消费量在1万~5万t的有中国台湾、西班牙、芬兰、法国、比利时、瑞典、南非、俄罗斯、英国、巴西,其他国家消费量均小于1万t。

从2013年的数据看,原生镍自给不足、缺口较大或本国(地区)不产原生镍但需求较多的国家和地区主要有美国、中国、德国、意大利、印度、韩国、中国台湾、西班牙、比利时、瑞典和法国。其中,原生镍短缺10万~20万t的有中国和美国;短缺5万~10万t的有德国、意大利、印度和韩国;短缺1万~5万t的有中国台湾、西班牙、比利时、瑞典和法国,其他国家短缺量低于1万t。

可见,原生镍进口需求主要集中在北美的美国、亚洲的中、印、韩和中国台湾,欧洲的德国、意大利、西班牙、比利时、瑞典和法国。以上分析表明,全球原生镍过剩的国家较多,供应来源分散,供应品种多样,有些是电解镍、有些是镍铁,中国通过贸易方式进口原生镍可选择余地较多(表2)。

原生镍消费不一定代表一个国家镍的总消费量,因为在不锈钢冶炼领域,废不锈钢等含镍废料的应用非常普遍。一些发达国家原生镍消费减少,与大量使用含镍废料有很大关系。

2.5 未来供应与需求

根据国际镍研究小组的资料,近年全球新建、扩建镍项目很多。2010年以来中国境外新增的镍项目约24项,总产能(镍含量):镍矿9.3万t·a-1,中间产品12.7万t·a-1,原生镍53.9万t·a-1。未来几年有可能上马的镍项目约17项,总产能(镍含量):镍矿8.6万t·a-1,中间产品0.7万t·a-1,原生镍10.9万t·a-1。而潜在的开发项目更多,约40多项,可形成的产能(镍含量):镍矿12.8万t·a-1,中间产品11.4万t·a-1,原生镍42.6万t·a-1。近年来,不仅传统镍生产国纷纷新建扩建镍产能,缅甸、巴布亚新几内亚、土耳其、坦桑尼亚等原先不产镍的国家也开始涉足镍产业。可见,未来全球镍供应增长潜力很大。

未来全球原生镍需求增长的主要国家是中国和印度。印度原生镍消费目前只有5.4万t,短期内即使快速增长也很难带动中国境外原生镍需求大幅增加。

3 主要国家(地区)镍资源配置方式

研究表明,全球镍矿资源国与原生镍需求国总体是分离的,主要需求国都需全球配置镍资源。

(1)日本模式

日本不锈钢产量及对镍的需求量长期居世界第一,2005年以后才被中国超过。日本本土没有镍资源,但镍冶炼能力强大,有5家冶炼厂,总产能17万t镍。日本模式就是大量进口红土镍矿、高冰镍等原料级产品在本国冶炼,同时少量进口电解镍等产品。为保障镍矿原料长期稳定地供应,日本在菲律宾、印尼、新喀里多尼亚、马达加斯加等红土镍矿资源丰富的国家参股控股多个大型镍矿项目,如印尼的Sorowako、菲律宾的CoralBay、新喀里多尼亚的Goro、马达加斯加的Ambatovy等,以参股为主,控股方多是全球知名镍业公司,如淡水河谷、亚洲镍业、埃赫曼、谢里特等,控股矿山较少。这些项目一般规模大、品位高,现统计的10余个项目镍资源量合计超过2800万t,储量超过1000万t,远超中国镍矿资源储量。其中,日本权益资源量约800万t,权益储量约380万t,与中国目前镍矿资源储量相当。日本分别从印尼、菲律宾、新喀里多尼亚进口镍矿,从印尼、澳大利亚进口高冰镍,从菲律宾进口镍冶炼中间产品等在本国冶炼成电解镍、镍铁、氧化镍烧结物等产品。日本每年净进口数万吨的电解镍,但镍铁产量过剩,每年净出口数万吨的镍铁。印尼禁矿对日本也有不利影响,但因进口量不大,增加其他国家的进口数量问题易于解决。此外,日本也大量使用废不锈钢。与日本模式类似的国家还有韩国。

(2)美国模式

本国(地区)不产镍矿或产量很少,也不建冶炼厂,直接进口电解镍或镍铁等消费级产品。这样的国家或地区占绝大多数,包括美国、德国、意大利、中国台湾、西班牙和印度等。

4结论与建议

主要结论如下:

(1)中国镍资源短缺,镍需求巨大,2020年前后资源缺口可能扩大到90万~100万t。

(2)中国镍铁产能过大,对红土镍矿需求过高,红土镍矿来源高度集中,资源国政策不稳,足量稳定供应难以持续。

(3)境外镍资源丰富,消费级产品电解镍、镍铁等产量过剩,供应分散;原料级产品硫化镍矿和红土镍矿供应相对集中,硫化镍矿可供贸易的数量有限。

(4)全球镍资源国与需求国分离,主要需求国都需全球配置镍资源,配置方式主要有日本模式和美国模式。

中国资源缺口过大,全部进口消费级产品易引起价格暴涨,因此不宜采取美国模式,应更多借鉴日本模式,采取国内生产与国外进口结合,原料级产品进口与消费级产品进口并举,多渠道、多品种的配置方式,配置比例要合理。建议:①控制和缩减中国镍铁产能,最好保持在50万t以下,同时鼓励中国企业境外建厂冶炼,如到印尼建厂;②扩大镍铁进口量逐步达到20万~30万t镍的规模;③电解镍产能产量及进口量可保持目前大致规模;④继续参与境外资源的勘查开发,以目前更易获得的大型、特大型优质红土镍矿为重点,优先考虑周边红土镍矿资源丰富的国家进行投资。总之,合理配置镍资源可以有效降低中国利用境外镍资源的风险,保障境外镍资源持续稳定地供应。

文/周京英 纵凯 付水兴

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……