2015年母婴市场研究报告

- 来源:孕婴童微报

- 关键字:母婴用品,实体店,电商

- 发布时间:2015-09-07 09:37

一、母婴用品店渠道总体现状及趋势

从1990年开始起步,母婴用品店渠道在中国已经经历了两个腾飞发展的阶段。以目前形势来看,母婴用品渠道的发展前景依旧良好!

1990年-2000年 起步

·个体经营为主:以夫妻店居多,整体产业并未形成规模;

·门店面积小:门店面积大多在50平方米以内;

·品类偏少:婴儿配方奶粉、婴儿纸尿布、奶瓶、推车……这些现在看来的常规产品,那时还是稀有产品。

2000年-2010年 产品/渠道快速扩张

·城市覆盖广:门店遍布全国一、二、三级城市,部分母婴用品店已深入乡镇;

·连锁经营:旗下门店超过30家的连锁企业有20多家;

·门店面积扩张:2008年始,1000平方米以上的母婴用品店成为主流,4000平方米的店也不少;

·全品类和品牌:品类方面,涵盖衣食住行用育乐,品牌众多,2001年至2008年,婴童品牌数量根据统计显示从25个上升至753个。

2010年-2020年 渠道竞争更加激烈 连锁化更加明显

·连锁化更加明显:预计这10年中,销售过10亿的区域连锁门店将达40家左右,销售过百亿的全国连锁门店达10家左右;

·向低线城市发展:虽然一二级城市竞争激烈,但随着国内经济水平的继续发展,三四级城市将成为婴童产业发展的生力军,市场潜力无限。

·产品定位从大和广至细而专:除了少数产品线齐全的国际大牌外,其他的产品将以细而专的市场定位赢取竞争中的一席之地。

二、2015母婴用品店渠道发展趋势

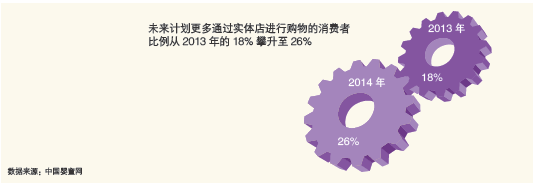

1.重返实体店趋势增强

·消费者回归实体店的趋势说明,实体店的购物体验是其他渠道无法代替的。

·实体店与线上渠道绝不该是非此即彼的关系,而是互相支持,使得有更多影响消费者、方便消费者的触点,满足消费者不间断购物的需求。

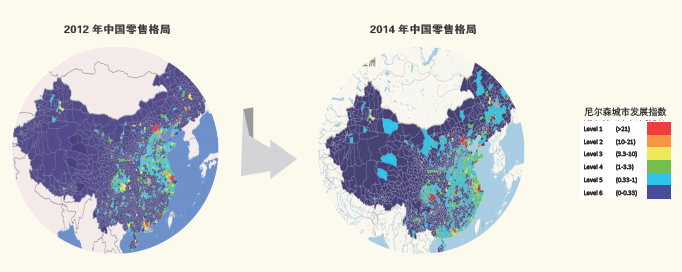

2.渠道下沉:市场需求和购买力上升,促使跨市扩张势力强劲

低线市场需求增长

·中小城镇人口生活节奏相对较慢,面对二胎带来的压力也随之小于一、二线大都市

·中小城镇居民思想更为传统,对于二胎政策的欢迎程度也更高

·因此市场需求势必将不断升高

购买能力上升

·随着城市化水平,居民收入和教育水平的提高,低线城市的购买能力也在逐年上升

·影响消费者的价格差异正逐步缩小

跨市扩张势头强劲

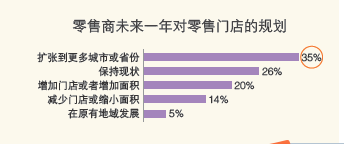

3.城镇化的加快正改变零售布局

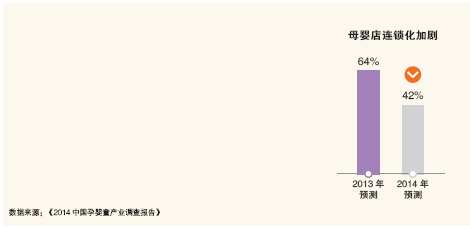

4.连锁化有所减缓

·单体母婴连锁化,连锁母婴KA化是近年母婴用品店的主要发展趋势。

·但是受新开门店的红利放缓,电商和药房等其他渠道的发展影响,大型的连锁母婴零售商放缓扩张速度,集中加强管理和优化运营。

5.母婴O2O发展迅速:实现连锁店+网上商城+APP的全渠道覆盖

供应链整合决定竞争力

对于用户来说,在购物时主要关注的无外乎就是产品、价格和服务,所以电商平台竞争的关键就在于是否能够给用户提供安全可靠的产品、实惠的价格和全方位贴心的服务。而对上游供应链的整合能力将对这三个竞争指标起到决定性作用,尤其是对于母婴电商行业。

母婴社区增加黏性

·母婴用户天然就具有交流、沟通和分享的需求,具有明显的圈子属性,母婴社区正好给年轻父母们提供了一个方便的分享交流平台,形成了一个基于共同话题和社交关系的强黏性用户群体。

·在购买母婴产品时,用户的购买使用体验是影响购买决策的一个关键因素,所以从这个角度来看母婴社区和母婴电商之间是有着天然的结合性。

闪购特卖成为突破口

随着唯品会和聚美优品等特卖平台在商业上取得了巨大的成功,几乎所有的电商都在自己的平台上引入了闪购特卖的模式,而在母婴电商行业闪购则成了所有平台的标配,不管是综合性电商的母婴平台还是母婴垂直电商几乎都开通了特卖平台。

移动电商成为交易主流

母婴电商平台也在加快移动端的布局,以便更好的适应用户消费习惯的改变,满足用户多维度的消费需求。大部分的母婴电商平台都推出了自己的官方移动APP,甚至像蜜芽宝贝和贝贝网这样的新兴垂直母婴电商平台,移动端已经在很短的时间内超过PC端成长为交易的主流,来自移动端的销售占比超过一半。

三、母婴用品店购物者洞察

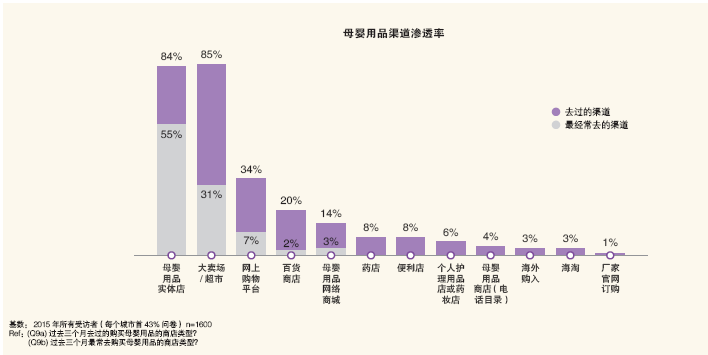

1.母婴店重要性超大卖场/超市

母婴店已成为超过一半的妈妈最常光顾的母婴用品渠道,重要性超过大卖场/超市。

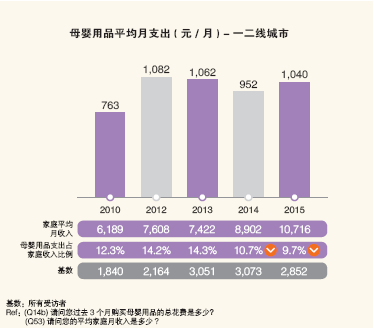

2.母婴用品平均月消费支出略有上升

2015年母婴用品的平均月消费支出略有上升,但是其占家庭收入的比例持续两年呈下降趋势。

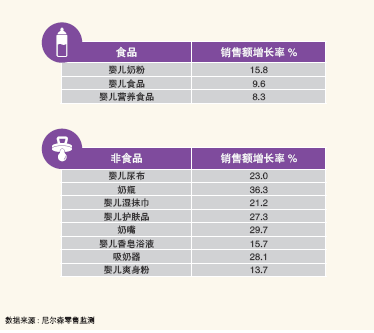

3.非食品是新驱动品类

在母婴店中,非食品的销售增长表现比食品更为出色,尤其在婴儿喂养用品方面,驱动快消品类在母婴店的销售成长。

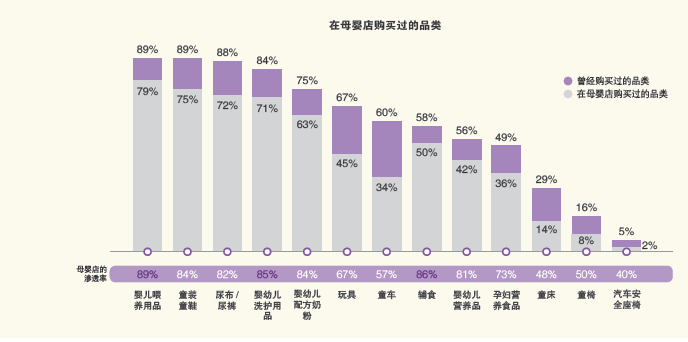

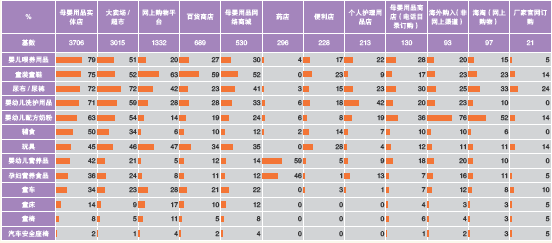

4.喂养用品在母婴店的渗透率最高

喂养用品,辅食和婴幼儿洗护用品在母婴店的渗透率最高,而童床/童椅/汽车安全座椅的渗透率相对比较低。

5.各渠道消费重点不同

母婴店是满足一站式的母婴用品需求,品类需求全。大卖场/超市以尿布/尿裤和洗护为主。网购与百货商店的品类重合度高,集中在童装童鞋和玩具。药店主要是婴幼儿和孕妇的营养品。海外购入和海淘以奶粉为主。

报告来源|节选自尼尔森调查报告

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……