上海莱士 业绩预测上调,成长空间显著

- 来源:证券市场周刊

- 关键字:上海莱士

- 发布时间:2015-08-22 09:55

上海莱士(002252)自上市以来股价一直稳健走在上升通道。13年到现在以来该股价计涨幅400%多点。考虑到公司优良的业绩和发展的持续性,我们认为,公司股价存在一定程度的低估。

价值维度:物有所值

收购资产整合效果明显,控股股东增持彰显社会责任及信心.。大股东增持彰显社会责任和对公司良好发展的信心在上海莱士之前的一系列收购过程中,前两大股东科瑞天诚和莱士中国积极参与公司增发,不断提升持股数量,显示了对于公司长期良好发展的预期。本次增持之前,第一大股东科瑞天诚及其合伙人企业(科瑞金鼎)、二股东莱士中国及其子公司(深圳莱士)合计持有71.94%的公司股份、将近700亿的市值,上市公司的发展与两大股东的利益密切结合在了一起,因此大股东有充分的理由进一步促进上市公司的健康发展。

本次增持后,科瑞天诚持有公司股份提升至4.39亿股,占比31.86%,如按照承诺合计增持不超过总股本2%的股份计算,则科瑞天诚将直接持股比例将近34%;计划投入不超过20亿元增持,彰显了大股东对于全体股东负责任的态度,以及对于公司持续发展的信心。

上海莱士通过一系列收购动作迅速确立了国内血液制品行业龙头的地位,我们认为公司未来通过内生和外延式发展的逻辑不变。此次上调2015年上半年业绩预测,显示了公司对于收购的同路生物及邦和药业的资产整合效果明显,整体业绩持续快速增长,未来成长空间显着。

成长维度:物超所值

公司内生外延成长能力强。作为目前国内血液制品行业中结构合理、产品种类齐全、血浆利用率较高的血液制品龙头企业,上海莱士通过加强浆站布局和外延并购,迅速成为国内浆站(28家、含3家在建)、采浆量(900吨左右)和血液制品产能首屈一指的公司。收购同路生物后,公司在浆站布局方面的能力进一步提升,我们乐观估计今明两年内新浆站获批几率较大;公司在新设浆站布局及原有浆站提升采浆量方面具有巨大的增长潜力。

未来公司仍将大力推动外延并购的发展战略,已经将发展目标定位为未来五年内成为世界级血液制品企业(采浆能力1500吨以上)。随着对于邦和药业及同路生物的现有资源进一步整合,公司在并购整合方面的经验进一步提升,我们预计公司未来在外延式扩张的方面将进一步取得较好的成绩。

估值维度:安全边际高

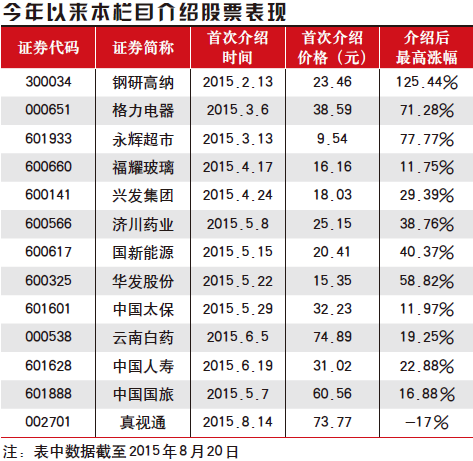

通过追踪市场中各大券商对真视通的最新研报,我们发现:即使按最保守的估计,公司2015年每股收益可以达到0.61元,其合理股价在100元左右。

大山/文

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……